ふるさと納税で最大のネックになっていたのが、確定申告。

ふるさと納税で地方自治体に寄附をして、税金のキャッシュバックを受けるためには必須だった確定申告が、2015年ふるさと納税制度が改正され「ふるさと納税ワンストップ特例制度」が設けられたことにより、確定申告が不要になりました。

ただ、ふるさと納税ワンストップ特例制度の適用を受けるためには、ある条件を満たし、申請書による申請が必要になってくるので、ここで詳しくご紹介していきます。

ふるさと納税ワンストップ特例制度とは

ふるさと納税ワンストップ特例制度とは、一定の条件を満たせば確定申告をしなくても税の控除が受けられる制度のこと。

2015年(平成27年)4月1日分から行ったふるさと納税に適用するもので、2015年1月1日~3月31日までにすでにふるさと納税を行ってしまった分に関しては対象外になり、これまで通り確定申告をする必要があります。

ふるさと納税ワンストップ特例制度は、ふるさと納税をする際に、寄附をする地方自治体へ申請書を提出しなければ適用されないので注意して下さい。

ふるさと納税ワンストップ特例制度の対象者

●ふるさと納税の寄附金控除を受ける目的以外で所得税や住民税の申告を行う必要がない人。

給与所得者の人でも医療費控除などの各種控除、株式などの所得を申告するなどで確定申告を行う人は対象外。

また、もともと確定申告を行わなければならない自営業者の人も対象外。

●1年間のうち、ふるさと納税で寄附をする寄附先の自治体が5つまでの人。

また、申請後にふるさと納税の寄附先が5つを超えた場合は、申請が無かったものとみなされるので、5つを超える場合、これまでと同様確定申告をしなければいけません。

ふるさと納税ワンストップ特例制度の申請手続きの流れ

1、ふるさと納税で地方自治体へ寄附をする。

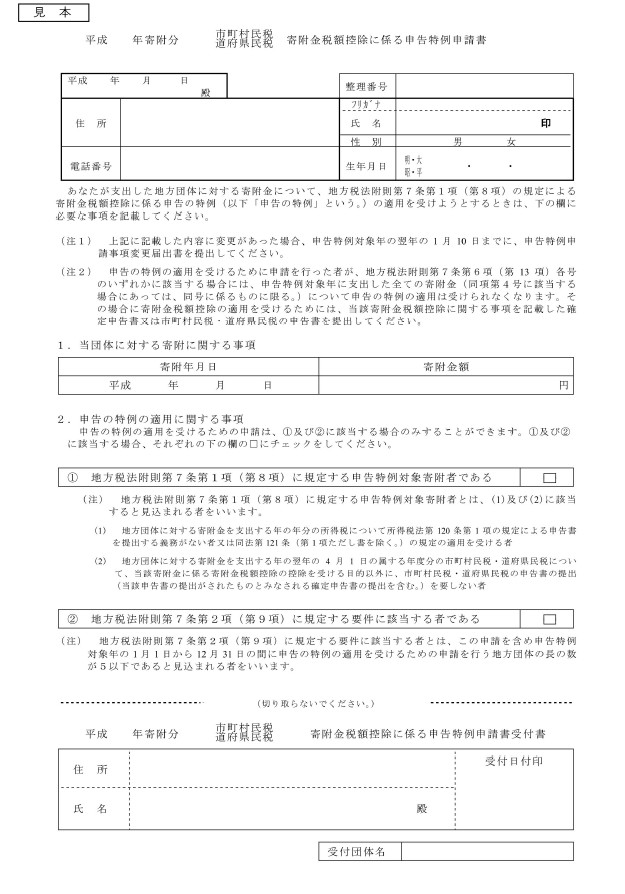

2、寄附先の地方自治体から、寄附金受領書と一緒に「市町村民税・道府県民税 寄附金税額控除に係る申告特例申請書」が送られてくる。この申請書に記入して寄附先へ返送。

3、申請書を受け取った地方自治体が、寄附した人の住んでいる市区町村に控除申請を代行。

4、ふるさと納税をした翌年度分の住民税が減額される。

という一連の流れになります。

ポイントは、「市町村民税・道府県民税 寄附金税額控除に係る申告特例申請書」を忘れずに必ず提出すること!申請書の見本は↓(画像をクリックすると拡大バージョンが見れます)。

この申請書は、寄附申込書提出時に一緒に提出する場合と、寄附した後に寄附先の団体より送付されてくる場合と、地方自治体によって違ってくるのでそれぞれの寄附先でご確認下さい。

また、転居による住所変更などで、提出済みの申告特例書の内容に変更があった場合は、寄附をした翌年の1月10日までに、寄附先の地方自治体へ「 申告特例申請事項変更届出書」を提出する必要があります。変更届出書の見本は↓(画像をクリックすると拡大バージョンが見れます)。

ふるさと納税ワンストップ特例制度では所得税の還付がない!

確定申告を行った場合、所得税と住民税の2つが還付・控除されましたが、ふるさと納税ワンストップ特例制度では、住民税の控除だけに一本化されます。

しかし、ふるさと納税ワンストップ特例制度でも確定申告を行った場合と同じ金額が控除されることには変わりなく、所得税からの控除分相当額が個人住民税からまとめて控除されるという仕組みになっただけで、ふるさと納税を行った翌年の6月以降に支払う個人住民税が控除されます。

ただ、1つ注意したいのは、確定申告後の4~5月頃に確定申告時に指定した銀行口座に振り込まれていた所得税の還付がないこと。

もともと住民税は、翌年度の住民税から減額されて、残りの住民税が給料から天引きされるので、手元に現金で返ってくるものではないのです。

つまり、所得税の還付は現金で戻ってきていたのに、これがなくなってしまうということです。

30000円寄附をして還付される所得税は約1割の2800円くらいなので、寄附額が少ないとあまり関係ないかもしれませんが、寄附額が大きくなると還付される所得税も大きいので、現金で税金を戻してほしいという方にとっては、ふるさと納税ワンストップ特例制度を利用するより、面倒でも確定申告をした方が良さそうです。

~2015年度改正版")