興味があったふるさと納税のブログを書いているものの、今までふるさと納税をしたことがなかったんです。

ふるさと納税の仕組みは分かったし、お得感があるのも分かったのに・・・なぜ今までしてこなかったのか?

理由は、いくつかあるので・・・後で書くとして・・・。

その今までしてこなかった理由がクリアになりそうだったので、ついに2016年!初めてふるさと納税にチャレンジすることにしてみました!

ふるさと納税をする手続き、実際に商品が届いた時、確定申告の仕方、ワンストップ特例制度のことなど、ふるさと納税の仕組みをおさらいしながら自分が体験したことなどを順を追ってご紹介していきます。

ふるさと納税に初めてチャレンジする方の参考になれば嬉しいです♪

自分の限度額の目安を知ることが大事な理由

ふるさと納税をするにあたって、まず一番最初に調べないといけないことが「上限額の目安」。

この「上限額を知る」ことが、今までふるさと納税をしてこなかった理由の一つです。

私は、会社に勤めておらず個人事業主なので、年収が安定していません。

ふるさと納税の上限額はあくまで目安でしかなく、翌年の年収がはっきりしないまま、昨年の年収で計算した上限額いっぱいに納税をしてしまうと、2000円の寄付では済まない可能性が出てくると思ったのです。

ここで、ふるさと納税の仕組みについておさらいをしておきます。

ふるさと納税のそもそものメリットは、所得税の還付と住民税の減額という2点。

ただし、限度額の目安以内に限り・・・です。

限度額の目安の範囲内であれば、寄付をした金額のほぼ全額が返ってきます。

「実質2,000円の自己負担で特産品がもらい放題!」というのが、今やふるさと納税のキャッチコピーみたいになっているような気がするのですが・・・。

この意味を分かりやすく説明すると、寄付にはもともと寄付控除という税制上の優遇があって、2,000円を超える寄付額は確定申告をすることで戻ってくるのです。

ふるさと納税という名前がついているのがややこしいと思うのですが、つまり、ふるさと納税は「寄付」のことです。

例えば、4万円のふるさと納税をしたら、3万8000円が所得税と住民税で還付・控除されるので、結局のところ自己負担分は2,000円のみになります。

そのため「実質2,000円」の自己負担だよ!と言われているのです。

じゃあそんなにお得ならふるさと納税をしまくって、たくさんの特産品をもらおう!とさらに欲深い感情が沸いてくるかもしれませんが・・・。

税額控除には限度額があるので、この限度額を超えてしまうと自己負担分が2,000円では済まなくなり、逆に「控除範囲外の税=自己負担分」が増えてしまうことになるのです。

税額控除の限度額のざっくりとした目安は、住民税の約10%~20%です。

ふるさと納税で還付される所得税は、確定申告時に指定した銀行口座に3~4月頃振り込まれるので現金で戻ってきますが、控除される住民税は、ふるさと納税をした翌年の住民税から控除されるので現金では戻ってきません。

サラリーマンなど会社に勤めている人は、控除された住民税の残りの金額が毎月の給料から天引きされる形になります。

つまり、自己負担分を最低額の2,000円で済ませたい人は、限度額以内の金額でふるさと納税をするのが損がなく、最も効率が良いといえます。

そのためには、ふるさと納税でまず一番初めにやらないといけないことは、自分の限度額を知る!ということなのです。

我が家の限度額は、おいくら?

ふるさと納税の限度額は、年収、独身世帯か夫婦世帯か、子どもがいるかいないか、子どもの年齢、扶養控除や配偶者控除があるかないか、社会保険や生命保険の控除があるかないか、などによって変わってきます。

たくさん控除を受けていれば、寄付で控除される枠が小さくなり、上限額は下がります。

また、税金の控除額が大きい住宅ローン控除を受けている人は上限額がかなり下がるので要注意です!

最近いろんなサイトで限度額のシミュレーションができるようになりましたが、あくまで目安額なので、きっちり正確に知りたければ、居住している自治体や税務署で確認する必要があります。

ということで・・・限度額を知るにはけっこう面倒くさいんですよね・・・。

私は簡単に計算してくれる「控除シミュレーション」を使って限度額を調べることにしました。

いろんなサイトを見ましたが、私が使ってみたものをいくつか紹介します。

我が家の条件

・中学生以下の子どもが2人なので「子どもなし」で計算

・配偶者特別控除を受けていないので「配偶者特別控除なし」で計算

●さとふる

さとふるには、簡単シミュレーションと詳細シミュレーションの2つがあります。

まずは、簡単なシュミレーションから試してみました。

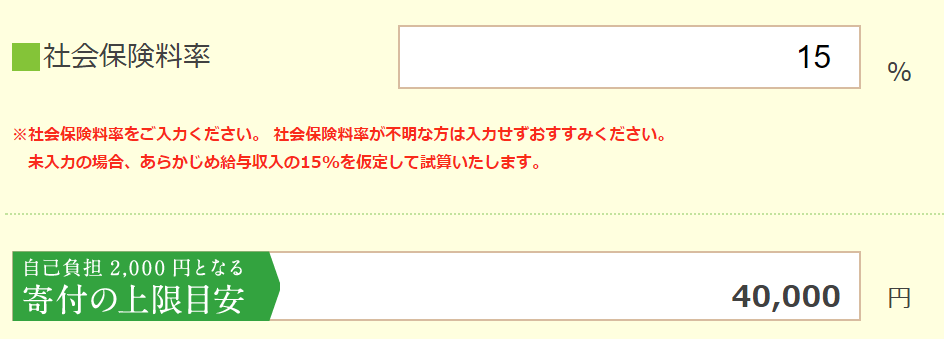

社会保険率が分からなかったので、標準の15%で見積もることに。

自己負担を2,000円で済ますには「40,000円」が限度額との結果が出ました。

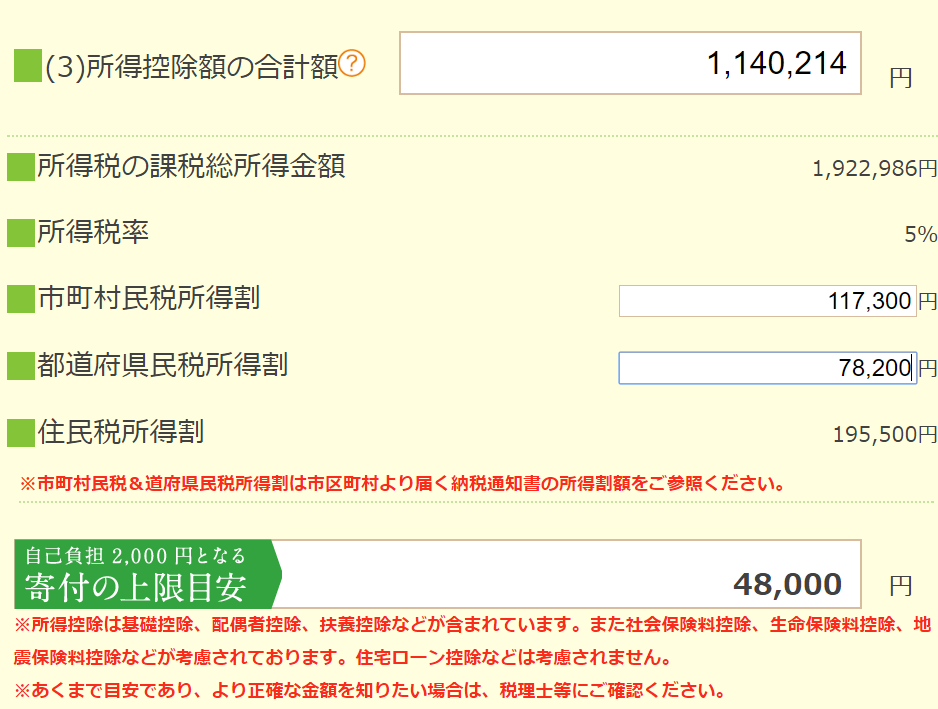

次に詳細シュミレーションを試してみました。

簡単シュミレーションより8,000円アップの「48,000円」が限度額との結果が出ました。

8,000円の差は大きいなぁと思い、また他のサイトへ。

●ふるさとチョイス

まずは簡易シミュレーションから試してみました。

自己負担を2,000円で済ますには「33,000円」が限度額との結果が出ました。

この簡易シミュレーションは、一番近い金額の年収しか選べないので、実際の年収と50万円くらいの差があるので、あてにはできない感じですね。

ということで、詳細なシミュレーションへ。

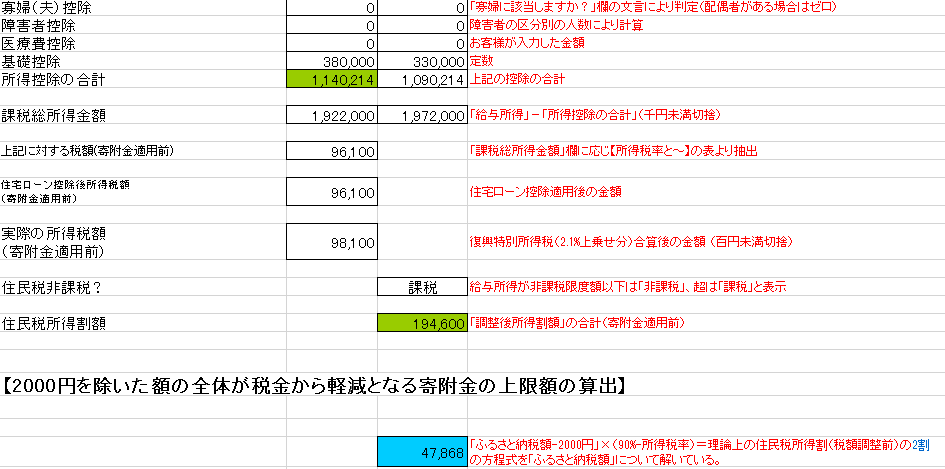

サラリーマンの人限定で控除額計算シート(エクセルシート)がダウンロードできるようなので、早速ダウンロードしてみて、必要箇所に数字を入力すると、

自己負担を2,000円で済ますには「47,868円」が限度額との結果が出ました。

う~ん、微妙に上限額が違う・・・ということで、まだ調べてみたい!

●City DO!

City DO!のシミュレーションは1つだけ。

自己負担を2,000円で済ますには「48,000円」が限度額との結果が出ました。

さとふるの「詳細シュミレーション」と同じ結果になりました。

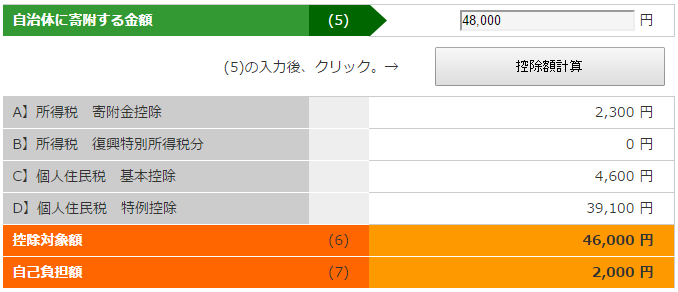

City DO!では、自治体に寄附する予定額を決めると、控除額や自己負担額を調べることができます。

上限額内の「48,000円」でふるさと納税をすると、

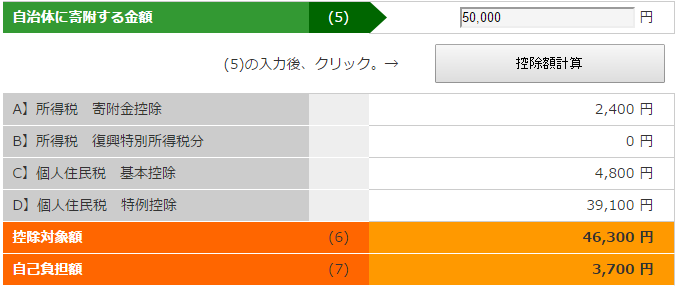

上限額を超えて「50,000円」でふるさと納税をすると、

と、自己負担が2,000円ではなくなり、3,700円に増えてます。

どれも詳細シュミレーションで計算してみると「47000円~48000円」が上限額みたいです。

ただ、一番あてになりそうだったのは、ふるさとチョイスのエクセルをダウンロードして計算してくれるやつ!

細かい数字を入力する箇所がたくさんあったので、より詳細に計算してくれてるような気がします。

というワケで、我が家の上限額は「47,000円」を目安にすることを決定しました!!

上限額を自分で計算する計算式

とは言っても、まだ不安は拭いきれず・・・自分でも計算してみることにしてみました。

ふるさと納税の上限額を計算するには、課税所得から所得税率が何%なのか知る必要があります。

| 課税所得 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円超~330万円以下 | 10% |

| 330万円超~695万円以下 | 20% |

| 695万円超~900万円以下 | 23% |

| 900万円超~1,800万円以下 | 33% |

| 1,800万円超 | 40% |

課税所得は、「源泉徴収票」の「給与所得控除後の金額」から「所得控除の額の合計額を引いた額」になります。

我が家の場合、195万円以下に相当したので、課税所得は5%になります。

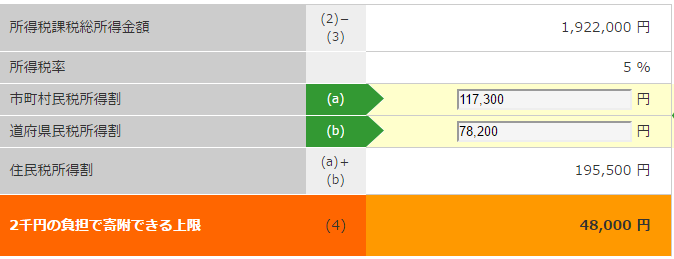

ふるさと納税限度額 =( 住民税の所得割額 × 20% )÷( 90% - 所得税率 )+ 2,000円

我が家の計算式:(195,500円 × 20% )÷( 90% - 5%)+ 2,000円 =48,000円

住民税の所得割額は、住民税の通知書を見れば分かるのですが・・・

通知書が見当たらない場合、おおよその額が計算できます。

課税所得に5万円を足しているのは、所得税の基礎控除が38万円であるのに対し、住民税の基礎控除が33万円なので。

配偶者控除や扶養控除がある方はさらに+5万円ずつ加算して下さい。

調整控除はほとんどの場合2500円ですが、配偶者控除や扶養控除がある人はそれぞれ+2500円ずつ加算します。

住民税の所得割額 =( 課税所得 + 5万円 ) × 10% - 調整控除

我が家の計算式:(1,922,986円 + 5万円)× 10% - 2,500円 = 194,798円が住民税の所得割額

自力で住民税の所得割額を計算しても、まぁまぁ当たってます。

住民税の所得割額は、住民税額シミュレーションでも計算できます。

どうも計算方法が分からないとういう人にオススメです。

我が家も住民税の通知書が見当たらず、このシュミレーションで試してみました。

通知書が見つかった後で比べてみると6,000円の誤差はあったものの、ほぼ当たってましたよ。

得か?損か?どうやって判断するの?

今年の年収が昨年よりアップしている場合、47,000円の上限額でふるさと納税すると2,000円の自己負担でいけますが、年収がダウンしている場合、47,000円ギリギリのふるさと納税をしてしまうと2,000円の自己負担を超えてしまう気がします。

2,000円の自己負担でふるさと納税ができた場合を「得」として、2,000円の自己負担を超えてしまった場合を「損」とするならば・・・

得したのか?損したのか?

判定できるのは、3~4月頃に現金で還付される「所得税の額」を見たときになるのでしょうか?

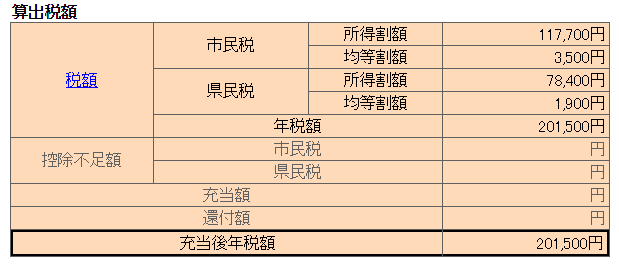

例えば、47,000円ふるさと納税をした場合、2,300円が所得税の還付で、42,800円が住民税の減額になると、ふるさとチョイスの詳細シュミレーションで出ました。

住民税が減額されるといっても、昨年の年収よりダウンしてれば必然的に住民税も下がりますし。

毎年毎年、全く同じ年収でもないわけで・・・。

このあたりのことが微妙に分からないというのも、ふるさと納税をしなかった理由の一つです。

結局のところ、振りこまれた所得税の還付と、毎月のお給料から「約3,500円」分をこれまでより多くもらったらいいだけの話ではあるんですけどね。

ダンナさんは自分のお給料を自分で管理しているので・・・安くなった住民税を私に還付してくれなかったら、私が自腹を切ってふるさと納税を行ったようなものになるのです。

これも、ふるさと納税をしなかった理由の一つです。

何はともあれ1回試しにしてみようと決めたので、次のステップとして、どの自治体に寄付するのか?どの特産品を選ぶのか?

決めていこうと思います♪

~2015年度改正版")